7月初起,在焦煤焦炭三轮提涨、唐山环保升级、全国各地粗钢“平控”及各种宏观利好政策相继出台的背景下,国内钢价迎来小幅反弹。但盘螺和螺纹的价差却逐步收窄,截至7月31日,以杭州市场为例,中天HRB40016-25mm螺纹钢3830元/吨,中天HRB4008-10mm盘螺4050元/吨,盘螺价格高于螺纹钢220元/吨,月环比收窄100元/吨。值得关注的是今年以来,需求端整体偏弱对价格带来一定的压力,浙江市场盘螺螺纹差价一直维持在相对低位水平,并未有前几年的起伏,笔者简单分析今年浙江市场盘螺螺纹价差情况。

1、价差维持低位,振幅明显不及往年

近几年浙江市场盘螺螺纹价差变动频率均较大,但今年的变动频率明显不及往年,高点也远不及去年以及前年同期水平。截至7月31日,2023年杭州市场盘螺螺纹价差最高点320元/吨,最低点200元/吨,振幅仅120元/吨,价差一直维持相对低位水平。

2、盘螺利润偏低,产量维持相对低位

由上图可见,据Mysteel调研华东地区主流钢厂螺纹钢与线盘产量数据显示,自2023年3月以来,盘螺产量下降幅度明显,相比之下螺纹钢降幅并不大。截至7月28日,华东地区建筑钢材周度总产量163.11万吨,其中盘螺41.9万吨,占比仅有25.69%,盘螺整体供应压力并不大。

3、地产需求疲软,盘螺需求量偏低

众所周知房建与基建项目对于盘螺的需求差异化较大,据Mysteel测算房建项目对于盘螺的需求比例要远高于基建项目,房建对盘线的需求用量占比达到25%左右,基建则不及10%。从新公布的6月房地产数据来看,房地产投资、商品房销售、房屋新开工、房屋施工同比分别下降20.59%、28.1%、31.35%和30.34%,房屋竣工同比增长15.24%。地产需求表现持续偏弱,盘螺需求量明显不及螺纹。

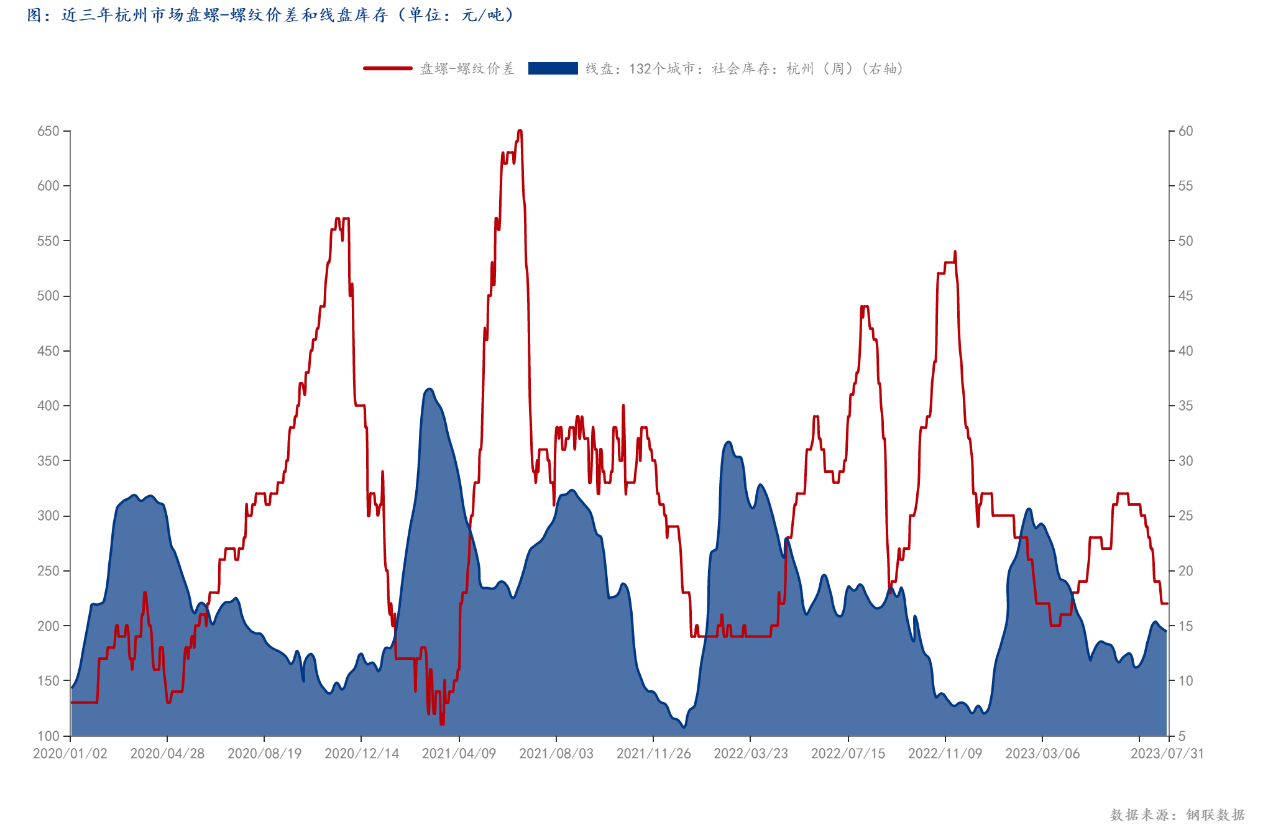

4、库存增幅较快,库存压力逐步显现

从上图可以看出,杭州市场盘螺螺纹价差与盘螺的库存呈负相关的关系,且盘螺的库存增减较盘螺螺纹价差更具有领先性。截至7月28日,杭州市场盘螺库存14.45万吨,较6月23日比增幅约为28.9%,而杭州市场螺纹库存较6月23日比增幅约21.05%,盘螺库存增幅快于螺纹。

综合来看,目前华东地区钢厂盘螺生产积极性普遍不高,另外下半年受“平控”影响,产量势必会继续维持相对低位,整体供应压力不大。但目前房建需求未见明显好转,基建带动的终端需求增量有限,预计短期浙江市场盘螺螺纹价差或维持现状。