引言

2022年三季度,国内硅锰弱势盘整波动,厂家库存压力明显,仍处于亏损阶段,中铁协连续呼吁减停产,而下游需求恢复略缓慢。锰矿方面,三季度市场整体承压,叠加库存及船期等影响,成本处于相对高位,而当前汇率走高及美联储加息等因素,外盘走低空间有限。

2022年三季度

国内硅锰产量月均值:64.74万吨,环比减26.02%,同比减15.3%;

国内进口锰矿月均值:271.62万吨,环比增11.86%,同比增13.5%;

硅锰(6517)指数月均值:7169元/吨,环比减12.3%,同比减22.17%;

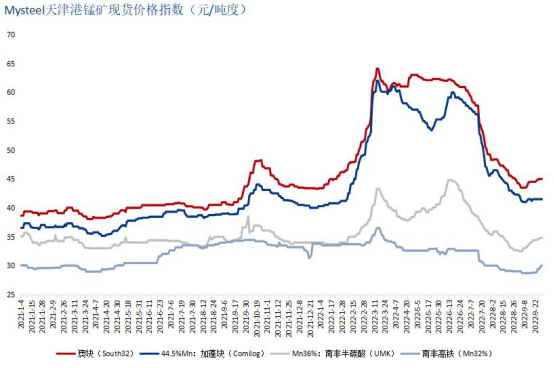

天津港南非半碳酸36%现货价格指数均值:35.37元/吨度,环比减12.83%,同比增3.94%;

天津港澳块45%现货价格指数均值:48.76元/吨度,环比增8.35%,同比增19.81%;

2022年三季度海外主要锰矿山报告(摘要)

一、OM控股集团(OM Holding Limited)

东方资源(沙捞越)有限公司(OM Materials (Sarawak) Sdn Bhd,占股75%)

2022年三季度硅铁产量为37094吨,较上季度上涨6%,没有计划进行年度检修维护,开工率较高。锰合金产量为54011吨,较上季度下降11.1%,主要是因为4个锰合金炉因重大检修维护工作批量关闭。硅铁销量为36607吨,环比下降了3.1%。尽管三季度的产量高于上季度,但硅铁的销量下降主要是因为3月的发货延迟,并延续到了二季度,导致二季度销量更高。与此同时,三季度锰合金销量为54048吨,同比增长了3.6%。

从2022年二季度开始,16个炉子中的两个完成了主要的定期维护,包括通过性能测试。四个炉子目前正在进行主要的检修维护工程,将在2022年10月至11月期间分阶段完成。根据维修计划,另外两个锰合金炉子将在2022年四季度开始主要维护工作。

在2022年8月通过性能测试后,2个硅铁炉转化生产工业硅,将于2022年10月完成。目前正在进行设备安装工作,计划于2022年12月完成。

2022年三季度,16台炉子中开了10台炉子,其中6台生产硅铁,4台生产锰合金。剩余的6台炉子,2台正改造生产工业硅和4台在检修维护。

OM(锰)公司(全资拥有澳大利亚北部Bootu Creek锰矿山)

2022年三季度,OM集团的Bootu Creek锰矿山仍处于停产检修状态,未进行锰矿销售。

市场更新

2022年三季度,矿石和合金的交易总量为294223吨,较上季度下降30.3%。下降的主要原因是OMM停止运输锰矿业务。

根据IMnI数据,2022年7月至8月,世界粗钢产量为3.065亿吨,较去年同期下降4.9%,主要原因是中国和欧洲钢铁产量持续放缓。

9月底,Mn44%锰矿结算价为4.41美元/吨度,较6月底的7.27美元/吨度下降了39.3%,CIF中国。该季度价格下降的原因是高品位锰矿石向市场的供应更加有序,从而缩小了高品位锰矿石和低品位锰矿石之间的价格差距。

2022年三季度,硅铁价格从1925美元/吨下降到1620美元/吨,硅锰价格从1225美元/吨下降到1040美元/吨,CIF日本。该季度价格下降的主要原因是全球钢铁市场疲软,能源成本上升,钢厂的需求持续受到抑制。

2022年三季度海运费大幅下降,Mn37%锰矿从南非到中国的海运费为0.97美元/吨度,而2022年6月底为1.51美元/吨度。

二、英美资源(Anglo American)

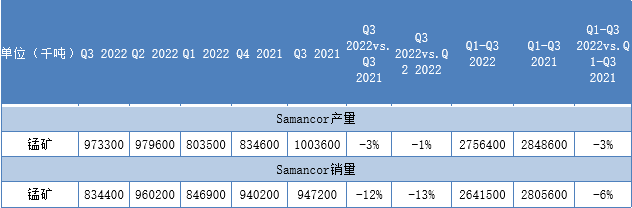

英美资源(Anglo American)2022年三季度锰矿产量为97.33万吨,环比下降1%,同比下降3%;销量为83.44万吨,环比下降13%,同比下降12%。2022年前三季度产量约为275.6万吨,较去年同期下降3%;销量约为264.2万吨,较去年同期下降6%。主要受疫情影响出现相关缺勤和南非业务的一些设备可靠性问题。

三、South32

South32公布 2023财年一季度(2022年三季度)报告,其中锰矿产量约146万吨,环比减少1%,同比减少3%。

South32锰矿产量指导

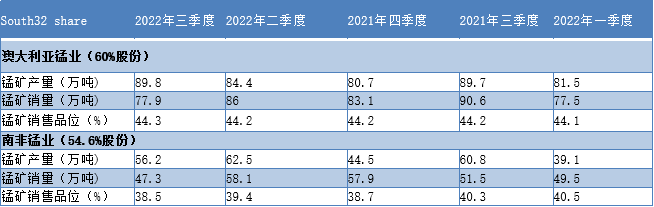

澳大利亚锰业 (60%股份)

2022年三季度,澳大利亚锰业锰矿产量约89.8万吨,环比增加6%,同比持平。受雨季影响,2023财年的指导产量维持340万吨不变。由于发货时间的原因,三季度锰矿销量约77.9万吨,环比减少9%,同比减少14%。

南非锰业 (54.6%股份)

南非锰业锰矿产量约56.2万吨,环比减少10%,同比减少8%;锰矿销量约47.3万吨,环比减少19%,同比减少8%。尽管受第三方铁路和港口运力减少影响,以及Transnet在季末宣布不可抗力,2023财年的指导产量维持200万吨。预计在四季度,第三方铁路运力将逐步改善。

四、埃赫曼・康密劳(Eramet・Comilog)

锰矿

2022年三季度,加蓬锰矿产量210万吨,同比增加6%;2022年1-9月锰矿累计产量570万吨,同比增加12%。三季度锰矿运输量200万吨,同比增加12%;外部销量180万吨,同比增加15%。莫安达(Moanda)矿山仍是全球领先的高品位锰矿山。

三季度全球锰矿消费量稳定在500万吨,供应量同比增加5%至540万吨。

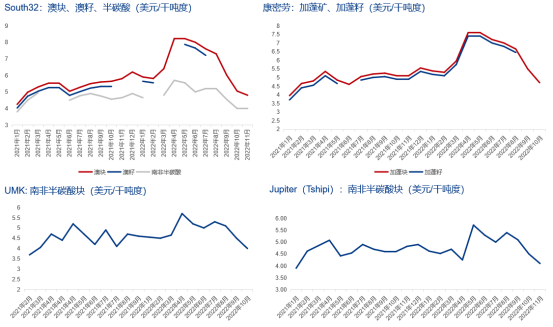

三季度44%品位锰矿CIF中国平均价格为5.9美元/干吨度,同比增加9%,比今年上半年减少14%。由于高品矿供应增多,高品(44%)与低品(37%)矿的价差与今年上半年相比有所缩小。

三季度锰矿FOB现金成本为2美元/干吨度,同比减少9%。另外,海运成本减少,得益于运费降低和今年开始采用大船装运。

锰合金

三季度锰合金产量16.4万吨,同比减少13%;锰合金销量19万吨。由于价格下跌,锰合金利润与上半年相比持续下滑,而工厂消耗的锰矿成本在上升。冶金焦成本在三季度下降,但仍处于高位。

三季度欧洲精炼中碳锰铁价格收于2366欧元/吨,同比减少6%;硅锰收于1247欧元/吨,同比减少17%。面对需求的不确定性,钢厂长单减量采购,增加了现货市场采购,因为更具灵活性。三季度长单合同平均价格基本与现货价格持平,同比来看,精炼锰铁价格增加15%,硅锰价格减少6%。

全球粗钢

三季度全球粗钢产量同比减少2%至4.59亿吨,其中欧洲地区粗钢产量同比减少12%,原因是能源危机一些地区减产,北美粗钢产量同比减少9%,原因是经济放缓。

展望

四季度全球粗钢产量预计继续下降,仅印度有望实现稳健增长。锰合金需求预计减少,尤其是欧洲地区。汽车市场的不确定性对精炼锰铁的需求造成压力,因此锰合金供应应该还会调整。锰矿方面,价格预计继续下跌,年末有望企稳。海运成本应该继续下降,得益于海运费回归合理区间。

2022年锰矿指导产量上调至750万吨,运输和装运总量有望达750万吨。

2022年三季度国内锰矿市场回顾

7月锰矿市场受外盘报价下调以及硅锰厂家减产保价,导致港口锰矿库存不断累积,锰矿需求表现疲软,价格持续阴跌。其中澳块从月初的60.3元/吨度跌至月末49.2元/吨度,跌幅达22.56%。8月锰矿市场继续承压运行,报盘下调进一步打击了市场信心。部分区域硅锰复产,锰矿需求有所改善,价格下跌步调减缓。9月锰矿市场出现止跌回暖,受下游硅锰利润、产量逐步恢复,以及国庆备货需求带动,整体信心增强。

2022年三季度海外各大矿山对华锰矿装船报价(美元/干吨度,CIF中国)

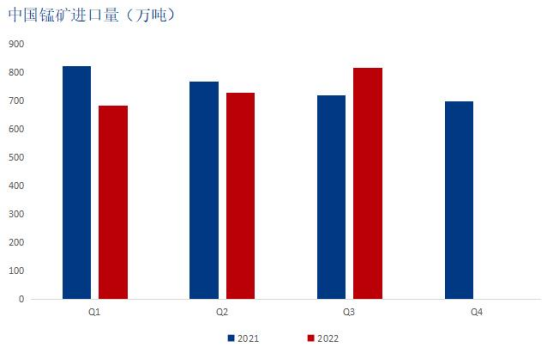

2022年三季度锰矿进口情况

2022年三季度,中国锰矿进口总量814.85万吨,环比增加11.86%,同比增加13.5%。其中,从南非进口锰矿358.51万吨,同比增加4.57%;从加蓬进口157.89万吨,同比增加56.17%;从澳大利亚进口113.85吨,同比减少15.05%;从巴西进口29.11万吨,同比减少36.56%。

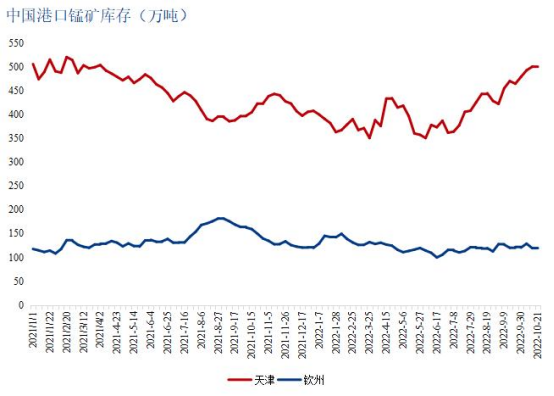

国内港口锰矿库存变化

三季度,天津港锰矿明显有个累库的过程。从7月初的361.7万吨增至9月末的478.9万吨,增加117.2万吨,增幅为32.4%。从周度均值来看,天津港库存周度均值424.96万吨,环比增加8.96%,同比增加3.7%;钦州港库存周度均值118.74万吨,环比增加1.49%,同比减少25.69%。

2022年三季度硅锰市场回顾

受期货盘面表现较差,以及钢材价格下跌,钢厂普遍亏损,对硅锰需求减少,7月硅锰市场整体呈弱势下跌局面。进入8月,硅锰市场仍承压运行,多数生产商进入亏损状态,自发减产较多。9月硅锰市场出现止跌小幅反弹,整体呈修复状态,生产成本有所增加,厂家利润表现一般。

2022年三季度,全国硅锰价格指数周度均值7292元/吨,环比减少11.85%,同比减少9.83%。

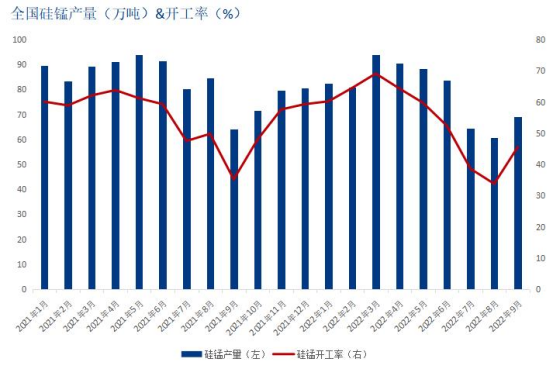

据Mysteel统计,2022年三季度,全国硅锰产量达194.22万吨,环比减少26.02%,同比减少15.31%。2022年1-9月硅锰累积产量713.81万吨,同比减少7.08%。从开工率来看,8月全国硅锰开工率创新低至33.8%,原因是厂家因成本压力,主动减产居多,市场整体需求表现疲软。

2022年四季度市场展望

锰矿方面,受港口库存累积和外盘报价下调影响,锰矿市场仍将承压运行,预计年末有企稳的可能。硅锰方面,受成本支撑,但供应端逐步增量,硅锰价格大幅回升的可能性较小。目前硅锰厂家仍在盈亏线水平,不排除后期厂家取消今年新投产计划及重新开始降耗生产,产量出现冲高回落的现象。