10月13日,国内钢材市场下跌为主,唐山钢坯出厂价格跌50报5250元/吨。成交方面,下游采购需求整体偏弱,有部分投机需求入市。

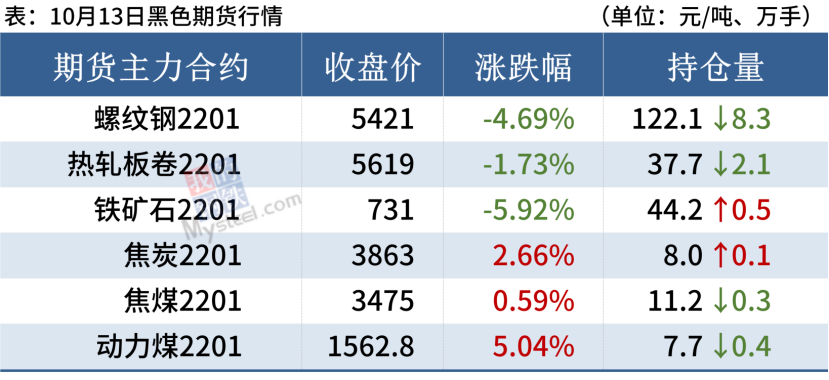

13日,期螺收盘价5421跌4.69%,DIF、DEA重叠,RSI三线指标位于33-50,在布林带中轨与下轨之间运行。

13日,全国10家钢厂下调建筑钢材出厂价30-100元/吨。

钢材现货市场

建筑钢材:10月13日,全国31个主要城市20mm三级抗震螺纹钢均价5899元/吨,较上个交易日跌77元/吨。受期螺大幅下挫以及昨日成交弱势影响,上午国内建筑钢材价格延续昨日跌势,跌幅整体继续扩大。午后受采暖季限产消息影响,期螺低位反弹,投机和下游积极拿货,全天成交较12日有小幅增加。短期来看,部分地区钢企开始复产,需求释放不及预期,期螺大幅下行,市场情绪转弱,部分商家套现积极。综上,预计14日国内建筑钢材价格或弱势震荡。

热轧板卷:10月13日,全国24个主要城市4.75mm热轧板卷均价5844元/吨,较上个交易日跌36元/吨。早盘现货市场弱势观望为主,一早商家报价小幅下跌,市场成交不佳。随着华北地区错峰生产消息刺激,期货午后盘面反弹,商家报价企稳,成交略微好转,但尾盘再度下挫,市场心态短期看空,全天成交偏弱。目前来看,节后市场对未来限产、限电预期减弱,下游客户刚需补库为主,成交整体清淡。短期需求恢复速度将弱于供给恢复,使得价格冲高后回落,但下探空间也相对有限,整体来看,预计14日热轧板卷价格将维持弱势盘整为主。

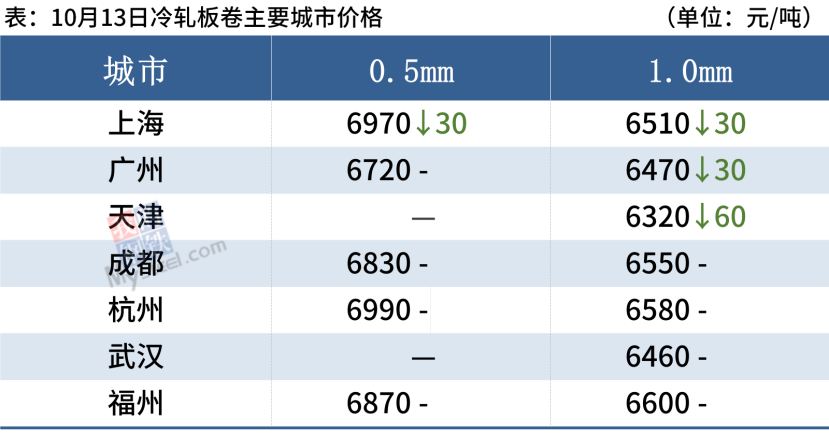

冷轧板卷:10月13日,,全国24个主要城市1.0mm冷卷均价6527元/吨,较上个交易日跌12元/吨。期货热卷盘面震荡下行,盘中大幅反弹后回落,商家心态谨慎为主。市场方面,早上贸易商报价小幅下跌,市场观望情绪浓厚,高位成交受阻。下游拿货积极性不高,按需采购为主。综上所述,预计14日全国冷轧板卷价格或将震荡偏弱运行。

中厚板:10月13日,全国24个主要城市20mm普板均价5887元/吨,较上个交易日价跌25元/吨。盘面维持震荡趋弱,市场心态有所转差,多数地区商家报价小幅下探,不过由于部分地区中厚板现货库存减少,已出现个别规格紧缺,加上后续新资源到货量或将减少的预期,整体中厚板现货跌幅较少。综合来看,当前钢厂利润处于高水平,下游客户成本压力较大,价格上涨动力匮乏,预计14日中厚板价格中厚板价格或将仍以偏弱运行为主。

原材料现货市场

焦炭:10月13日,焦炭市场暂稳运行。供应方面,山西暴雨引发的洪涝灾害正在逐步得到控制,目前运力仍在恢复当中。山西焦化厂原料采购及出货运输受阻,普遍有累库现象,部分主动限产降库。华东焦企继续限产中,江苏地区焦企产量略有回升,但焦企整体生产幅度依旧在50%左右,增量有限;而山东地区焦化企业开工30-40%左右,供应无明显变化。下游钢厂受压减粗钢产量要求制约,江苏、山东等多家华东区钢厂高炉同样处于停限产中,焦炭需求处于低位,另外部分钢厂因山西大雨天气影响,焦炭到货受阻,库存小幅下降。

废钢:10月13日,废钢市场价格主稳个调,45个主要市场废钢平均价格3384元/吨,较上一交易日价格涨6元/吨。具体到钢厂,受螺纹价格跳水的影响,钢厂开工意愿有所下降,但近期钢厂限电情况较节前有所缓和,钢厂开工率提高,废钢需求因而有所增加。受废钢价格小幅上涨的影响,贸易商出货积极性偏高。预计短期内废钢价格以稳中小涨为主。

钢材市场供需情况

政策方面,两部门发布关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知。2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

随着多地传出放松限电限产消息,市场预期钢市供需错配格局有望缓解,获利盘抛货兑现利润,钢材期货市场连续两日大跌,现货市场也跟随走弱。短期来看,在利