2021年主焦煤供应缺口在800万吨。在粗钢压减政策影响下,假设我国焦炭产量同比持平情况下,预估2021国产焦精煤产量同比增加2230万吨,进口煤大幅下降2080万吨。整体供给增加150万吨左右,增幅0.2%,由于国内主焦煤供给短缺,依赖进口焦煤补充,但进口大幅下滑,因此,整体测算主焦煤(主焦煤+肥煤)缺口在800万吨。

2 焦煤短缺将导致全年焦炭产量下降

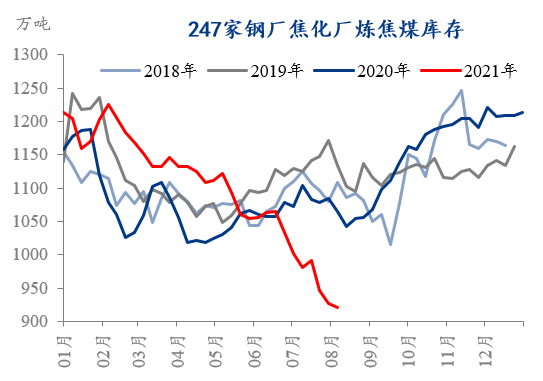

如果按照全年焦炭产量同比基本持平结合今年以来焦煤库存变动情况,全年焦煤供应缺口已经体现了接近一半,这意味着8-12月主焦煤还有近400万吨供应缺口,这对焦炭生产将造成较大影响。

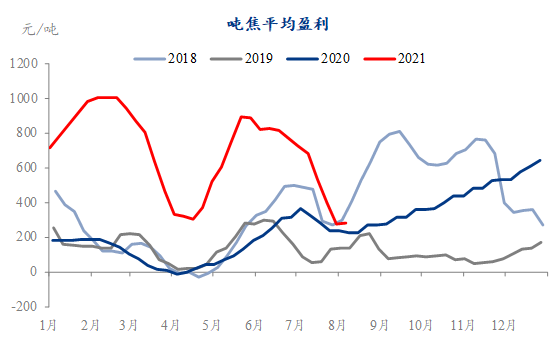

下半年焦炭产量将有所下降。焦企利润呈现“过山车”走势。目前焦化利润不高,个别地区逐步转向亏损,生产积极性减弱,说明焦煤对焦化企业的挤压力度大。此外,由于焦煤持续短缺,疫情影响运输,导致钢厂焦煤补库较差,焦企、钢厂焦煤库存持续向下突破低位,后期焦煤供应短缺加剧情况下,将进一步影响焦企生产。加之环保“回头看”山西等地环保限产加严,下半年焦炭产量同比大幅下跌,降幅或超上半年增量。

图5 焦企吨焦平均盈利

数据来源:Mysteel

下半年焦炭出口或减少,新上产能或不及预期。1-6月我国焦炭出口341.9万吨,同比增长94.5%,较2019年同期下降11.1%。今年虽然有部分新上产能投产推迟,但投产产能对焦煤需求有所增加,加剧了焦煤供应短缺。后续,随着焦炭供给收缩,呈现供小于求局面,焦炭出口量将减少。而新上产能因限产以及“双控”政策影响,投产延期概率大,将进一步加剧焦炭减量。

图6 247家钢厂焦化厂炼焦煤库存

数据来源:Mysteel

综合来看,考虑当前焦煤供应紧缺程度、焦炭出口将减少以及库存调节等方面,预计全年焦炭产量同比将呈现下降趋势,减量在300-500万吨。

3 资源与政策双约束,下半年生铁产量同比明显下降

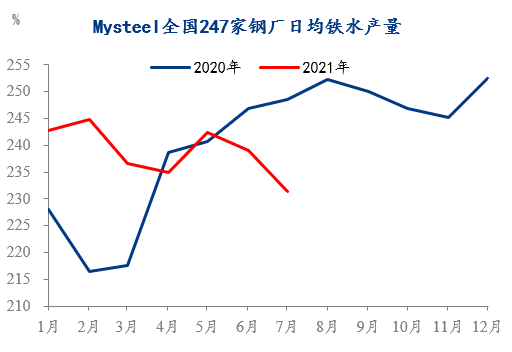

“七一”影响虽逐渐减弱,但粗钢压减政策出台后,部分钢厂陆续公布限产检修计划,7月30日,中央政治局会议喊话要求纠正运动式“减碳”,先立后破,市场对限产预期有短暂变动,但随着压减政策落地,限产预期加强,钢厂严格按照限产目标执行,生产将保持低位,后续铁矿石需求将明显缩减。下半年高炉产能净新增1300万吨左右,但后续双焦资源减少,将约束高炉生产,生铁产量出现下降。按照主焦煤入炉配比0.3测算,将减少焦炭1000万吨,铁水产量将减少2222万吨,日均铁水将减少14.5万吨/日,铁矿石消费将减少3500万吨左右。

资源约束大大加强了后期生铁产量下降的确定性,进而导致铁矿石消费明显下降,市场形成一致性预期,这是导致铁矿石价格大幅下跌的重要因素,产业利润重新分配。

4 后期铁矿石供需压力逐渐增大,价格仍有下行空间

三季度是发运量的最高峰,也是我国进口量高峰期,6月下旬以来,全球铁矿石发运量明显提升,澳洲发货量增幅不大,主要集中于巴西和非主流矿。后续随着新增产能的释放,全球发运将增加。7月我国26港到港量较6月提升5.7%。根据历年数据、非主流矿发运积极性以及疫情影响来看,预计下半年我国铁矿石进口同比下降约500万吨,环比上半年大幅增加。国产矿产能利用率明显提升,同比增长500万吨左右。整体来看,预计下半年我国铁矿供给与去年同期基本持平。而需求大幅减少,铁矿石供需矛盾突出,库存将逐渐累积,价格承压下行。

图7 Mysteel全国247家钢厂日均铁水产量

数据来源:Mysteel

图8 中国26港到港量