建筑钢材:7月23日,全国31个主要城市20mm三级抗震螺纹钢均价5387元/吨,较上个交易日上涨45元/吨。上午国内多数地区建筑钢材价格全面上涨,价格重心上移。短期来看,近期现货持续上行,但终端采购积极性有所下降,目前仍然处于需求淡季,基本面维持弱现实状态。上半年增产比较多的区域近期陆续发布产量压减方案,下半年市场上对于粗钢产量压减政策仍有一定预期,供应收缩题材仍在提振市场情绪。因此预计下周国内建筑钢材价格或将易涨难跌。

热轧板卷:7月23日,全国24个主要城市4.75mm热轧板卷均价5803元/吨,较上个交易日上涨30元/吨。现货市场早盘报价小幅探涨,涨后市场成交一般,午后市场报价依然持稳,交投氛围清淡没有起色,目前市场在限产预期下,盘面持续盘整,向上突破乏力,向下空间不足,而在需求淡季逻辑下都难以打破盘面强势,那么若进入旺季需求恢复得到库存下降的佐证,那么将有进一步突破可能,但若反之,库存继续累积货降库缓慢佐证需求不及预期,那么或有下跌空间出现。

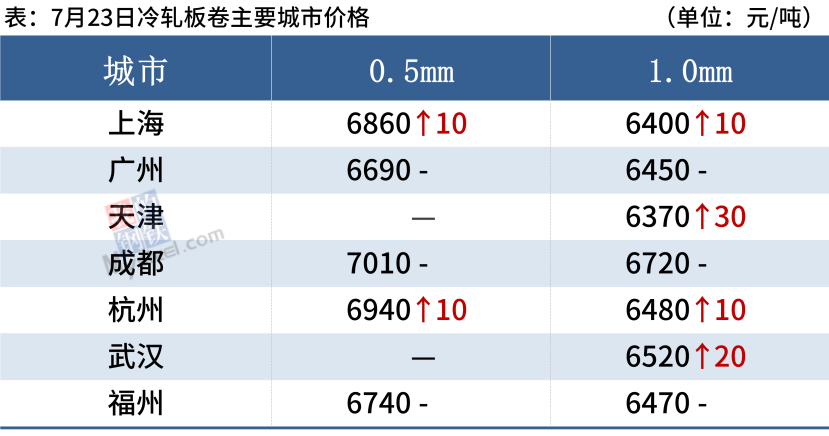

冷轧板卷:7月23日,全国24个主要城市1.0mm冷卷均价6490元/吨,较上个交易日涨8元/吨。钢厂方面,近期各省公布下半年压减产能计划,市场对于下半年供应下降的预期较为乐观。就下周市场而言,冷轧钢厂供给仍相对偏弱,这对价格形成一定支撑;其二,下游需求方面,下游仍然按需采购为主。综合来看下周冷轧价格窄幅震荡运行为主。

中厚板:7月23日,全国24个主要城市20mm普板均价5671元/吨,较上个交易日价上涨18元/吨。期货价格高位震荡为主,在此影响之下,贸易商纷纷谨慎观望,报价以窄幅盘整为主。钢厂方面,本周钢厂开工率83.08%,周环比持平;钢厂产能利用率84.72%,周环比减少2%,预计下周钢厂开工率、产能利用率或小幅提升。库存方面,本周钢厂与社会库存均小幅减少,总库存周环比降0.8%,年同比增7.51%。综合来看,预计下周中厚板价格以震荡盘整为主。

原材料现货市场

焦炭:7月23日焦炭市场稳中偏弱运行。供应方面,本周焦化厂开工下滑,整体焦炭社会库存小幅下降;需求方面,近期河北、江苏和山东等区域钢厂陆续传出限产信息,各地下半年粗钢压减产能相继出炉,后期对焦炭需求存在较大的缩减预期,目前少数钢厂放慢采购节奏。目前市场心态较为稳定,后续需要继续关注环保限产和压减粗钢产量政策等影响。

废钢:7月23日废钢市场价格趋稳运行,全国45个主要市场废钢平均价格3280元/吨,较上一交易日价格降3元/吨,主流钢厂废钢价格持稳。成材价格上涨利好废钢价格,但当前建材仍处消费淡季,市场实际成交并不乐观。受台风即将登陆影响,部分相关地区的临港场地、码头为配合防汛工作,已停止废钢采购,市场加工和流通资源有所减少。综合来看,预计短期废钢或将窄幅盘整运行。

钢材市场预测

Mysteel调研247家钢厂高炉炼铁产能利用率88.04%,环比下降0.51%;Mysteel调研钢材总库存量2141.2万吨,周环比减少15.57万吨,连续两周环比下降。全国71家电弧炉钢厂,平均开工率为66.96%,环比上周下降1.23%,同比去年下降3.24%。

本周电炉几乎全面减产,主要受政策减产和限电影响,华中和华南地区部分电炉产量下降明显。随着各省的压产计划逐步出台,电炉并没有豁免。上半年电炉利润较为客观,产量维持在高位,进入下半年后,电炉持续降产的力度可能较大。

由于限电+限产等因素,本周钢材产量收缩力度大于需求,促使钢材库存进一步下降。短期内来看,钢市呈现供需两弱态势,库存压力不大,基本面偏好仍支撑钢价高位运行。考虑到下游终端成本压力较大,多部委强化大宗商品价格调控,钢价或也不具备持续大涨条件。