全球新冠确诊病例超1亿。世卫组织网站最新数据显示,截至欧洲中部时间16日16时30分(北京时间23时30分),全球确诊病例较前一日增加192266例,达108822960例;死亡病例增加5892例,达到2403641例。

民主党弹劾特朗普失败。2月13日,美国国会参议院就指控前总统特朗普“煽动叛乱”的弹劾条款进行投票。由于赞成票未达到三分之二多数,特朗普未被定罪,弹劾案审理结束。随着弹劾失败、未被定罪,特朗普将有资格再次参加美国总统大选。

美国1月通胀低预期。2月10日,美国公布1月通胀数据。其中,1月CPI同比1.4%,持平前值、不及预期1.5%,核心CPI同比1.4%,不及预期及前值1.6%。主因房租、食品饮料及娱乐服务等价格同比回落;随着疫情改善、服务消费修复加快,以及房价大涨带动房租反弹,美国通胀压力趋加速抬升。

主要经济体工业生产加速恢复。2月10日前后,德国、法国、日本、英国先后公布12月工业生产数据。其中,德国12月工业生产同比下滑1.8%,高出前值的下滑3.7%,并且已经超过疫情爆发前的下滑2.5%。同时,法国、日本和英国12月工业生产同比分别下滑3%、3.2%和3.3%,高出前值的下滑4.5%、3.9%和3.9%。

中国A股“欢度”春节 全球股市普涨。在中国股市休市“欢度”新春假期的同时,全球股市出现一波普涨。截至北京时间2月16日,富时100指数和日经指数春节期间涨幅超3%,而美国的道指和纳指涨幅相对较小,分别仅有0.27%和0.54%。业界人士表示,这或为节后A股营造较好的外部环境。

美元指数小幅回升。美元指数在节前大跌,春节期间呈震荡走势,并在16日小幅回升至90.60,微涨0.2%。因资金在美国假日之后重返北美市场,此前美债收益率全线走高,刺激了市场对通胀走高和货币政策收紧的预期,对美元构成利好。

二、国外工业大宗材料价格仍偏强

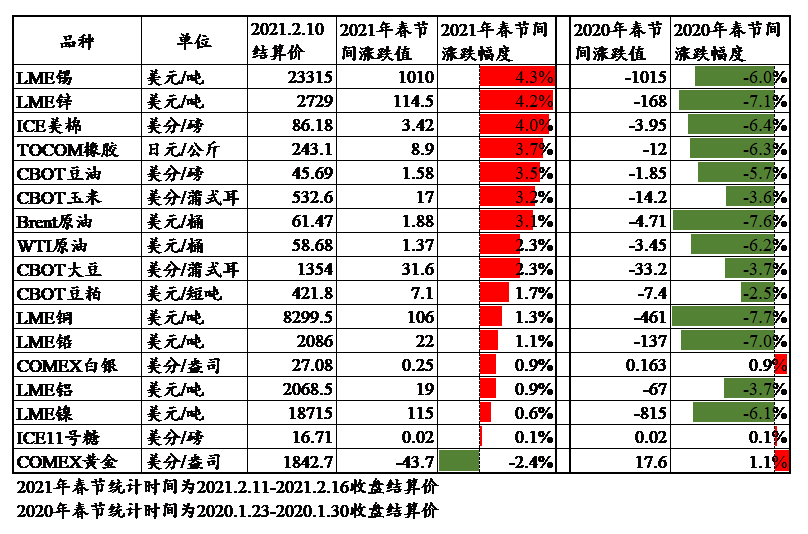

2021年春节期间,海外大宗商品价格走势普遍偏强,其中锡、锌及美棉涨幅居前。今年春节期间除贵金属波动幅度较小表现偏弱外,其他大宗商品,如有色金属、能源或者农产品,均与2020年春节期间海外大宗商品普遍下跌的情形形成明显反差。

主要大宗商品走势分析:

锡:春节期间锡价持续上涨至近7年新高,据ITA统计数据显示,三年来全球锡供应一直短缺,2020年因新冠疫情对船运产生较大影响,导致主要锡进口国进口不畅,LME主要交割仓库锡库存处于极低水平,实物紧缺导致锡价最近持续上涨,节假日期间总体涨幅4.3%。

铜:春节期间,LME铜继续上涨至近8年高位至8405.5美元/吨之上,涨幅1.3%。当前全球新冠疫苗的接种进度加快,同时日本、新加坡的经济增长数据好于预期,为市场带来信心。叠加后期美国或进一步加大财政刺激措施,刺激经济从疫情中恢复,均使得铜延续节前的强劲走势。

美棉:春节期间,美棉继续冲高,高位破90美分/磅,2021年全球棉花供给预期下调202.3万吨,同比降7.6%,而需求端美棉出口、印度市场、中国市场消费预期均有所上调,继续推涨美棉期货。

原油:国际油价刷新13个月高位,重返疫情前水平。近期油价除受到中东紧张局势、挪威石油装卸码头的工人罢工等影响外,寒冷天气令导致美国最大炼油厂因严寒天气关闭。媒体称,石油日产量减少了100万桶,进一步推高国际油价。

贵金属:受美元指数和美债收益率走高的影响,贵金属春节期间承压跌,黄金跌幅达到2.4%,白银弱势上涨0.9%。

三、国内黑色商品趋势与预判

从前2008年至今的历史数据对比来看,春节后除2013-2015年因全行业熊市、2018年因节前涨幅过大、2020年受疫情的影响之外,其他年份在春节后15个交易日的时间里多数上涨,今年节前价格已经提前调整,加之全球大宗节日期间多数偏强,节后依然有需求复苏的预期存在,因此节后国内市场开门红的概率依然较大。