文首发于微信公众号:兰格钢铁网。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

根据统计数据测算,2017年前3季度累计,全国粗钢表观消费量为5.87亿吨,同比增长12.4%。预计全年粗钢表观消费增幅在10%以上。

|

|

2017年中国粗钢材需求旺盛,刺激了国内钢铁企业积极增产。统计数据显示,2017年1-9月全国粗钢产量同比增长6.3%,比去年同期增速提高了5.9个百分点。

|

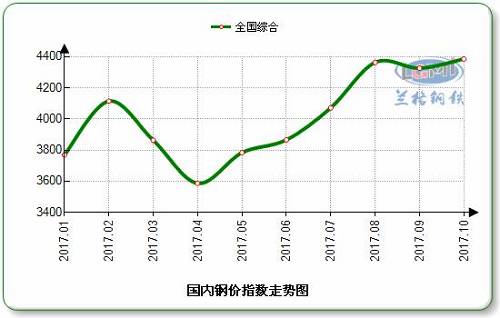

2017年中国粗钢材需求旺盛,与供给侧改革共同改善了供求关系,拉动钢材市场价格强劲扬升,致使钢铁行业实现利润成倍增加。兰格钢铁云商平台市场监测数据显示,今年9月末全国钢材价格指数同比上涨49.7%,比今年初上涨16.4%。受到4季度宏观经济继续增长,供求关系进一步改善,市场信心增强等因素影响,预计年内钢材及黑色系列商品价格依然坚挺,全年价格指数比上年上涨2成左右。

2017年全国钢材价格月度走势图

|

展望新一年钢材市场形势,受到多种因素影响,中国钢材(粗钢)表观消费增速将会大幅回落。其主要依据在于,2018年中国宏观经济增速将呈现回落态势。目前多数预测认为,新一年内中国经济增速(GDP)在6.8%左右,比上年经济增速有所回落。重要经济指标中,工业生产增长6%左右,外贸出口额(美元)增长5%左右,均比上年增速回落;尤其是固定资产投资增速回落较多,预计全年名义增长也就6%左右,比上年增速回落至少1个百分点。其中基础设施投资增长13%左右,房地产投资增长5.1%左右,回落增幅超过2个百分点。

工业生产与固定资产投资,涵盖了中国钢材及黑色系列商品消费的主要领域。受其减速影响,预计2018年全国粗钢表观消费量约为8.5亿吨,增速重新回落到1位数。

需求增幅回落的主要因素,除了与其消费正相关的重要经济指标增速回落外,还在于对比基数的提高。比如2017年全国粗钢表观消费涨幅已经达到了12%,不可能再以同样高速度扩张。此外,新一年内中国钢材消费回落压力,还来自于美国大力度减税,以及美联储“缩表”、加息,由此产生的对于中国制造业及钢材消费的可能性冲击。这是因为,按照美国总统特朗普的税改计划,今后企业税直接从现行的35%降至15%,个税起征点也提高近一倍,其减税力度将达到万亿美元以上。如果美国政府能够按计划成功减税,势必大大增强美国制造竞争力。与此同时,美联储缩表、加息以及继续加息预期,也会刺激全球资金向美国回流,强化美国制造,进而形成中国制造掣肘,从另外一个方面抑制中国钢材的消费增速。当然,这是一个不确定性。

中国钢材消费增速的较大幅度回落,当然也会抑制国内生产,引发粗钢及钢材产量增速的回落,引发铁矿石进口增速的回落,引发钢铁企业实现利润增速的回落。因此,对于2018年中国钢材市场形势的总体评价,亦由2017年的乐观展望,调整为谨慎乐观。(兰格专家陈克新原创文章,转载请注明出处)